Извещение о размещении приказа департамента имущественных отношений Краснодарского края об утверждении средних уровней кадастровой стоимости в разрезе оценочных групп для земельных участков по муниципальным образованиям (городским округам) Краснодарского края.

По результатам проведения в 2022 году государственной кадастровой оценки земельных участков на территории Краснодарского края в соответствии с Федеральным законом от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке», во исполнение положений статьи 66 Земельного кодекса Российской Федерации, приказом департамента имущественных отношений Краснодарского края от 26.09.2022 № 2448 утверждены средние уровни кадастровой стоимости в разрезе оценочных групп для земельных участков по муниципальным образованиям (городским округам) Краснодарского края, в том числе:

1) средние уровни кадастровой стоимости в разрезе оценочных групп для земельных участков из состава земель сельскохозяйственного назначения по муниципальным образованиям (городским округам) Краснодарского края (приложение 1);

2) средние уровни кадастровой стоимости в разрезе оценочных групп для земельных участков из состава земель населенных пунктов по муниципальным образованиям (городским округам) Краснодарского края (приложение 2);

3) средние уровни кадастровой стоимости в разрезе оценочных групп для земельных участков из состава земель промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земель для обеспечения космической деятельности, земель обороны, безопасности и земель иного специального назначения по муниципальным образованиям (городским округам) Краснодарского края (приложение 3);

4) средние уровни кадастровой стоимости в разрезе оценочных групп для земельных участков из состава земель особо охраняемых территорий и объектов по муниципальным образованиям (городским округам) Краснодарского края (приложение 4);

5) средние уровни кадастровой стоимости в разрезе оценочных групп для земельных участков из состава земель лесного фонда по муниципальным образованиям (городским округам) Краснодарского края (приложение 5);

6) средние уровни кадастровой стоимости в разрезе оценочных групп для земельных участков из состава земель водного фонда по муниципальным образованиям (городским округам) Краснодарского края (приложение 6);

7) средние уровни кадастровой стоимости в разрезе оценочных групп для земельных участков из состава земель запаса по муниципальным образованиям (городским округам) Краснодарского края (приложение 7).

Указанный приказ 29.09.2022 размещен на официальном сайте администрации Краснодарского края в информационно-телекоммуникационной сети «Интернет» по адресу: http://admkrai.krasnodar.ru/, на «Официальном интернет-портале правовой информации» (http://pravo.gov.ru/), а также на официальном сайте департамента имущественных отношений Краснодарского края http://diok.krasnodar.ru/ в разделе «Деятельность/Государственная кадастровая оценка/Результаты государственной кадастровой оценки» и вступает в силу по истечении одного месяца после дня его обнародования (официального опубликования).

О негативных последствиях неформальной занятости и получения«серой» заработной платы

О негативных последствиях неформальной занятости и получения«серой» заработной платы

Уважаемые налогоплательщики!

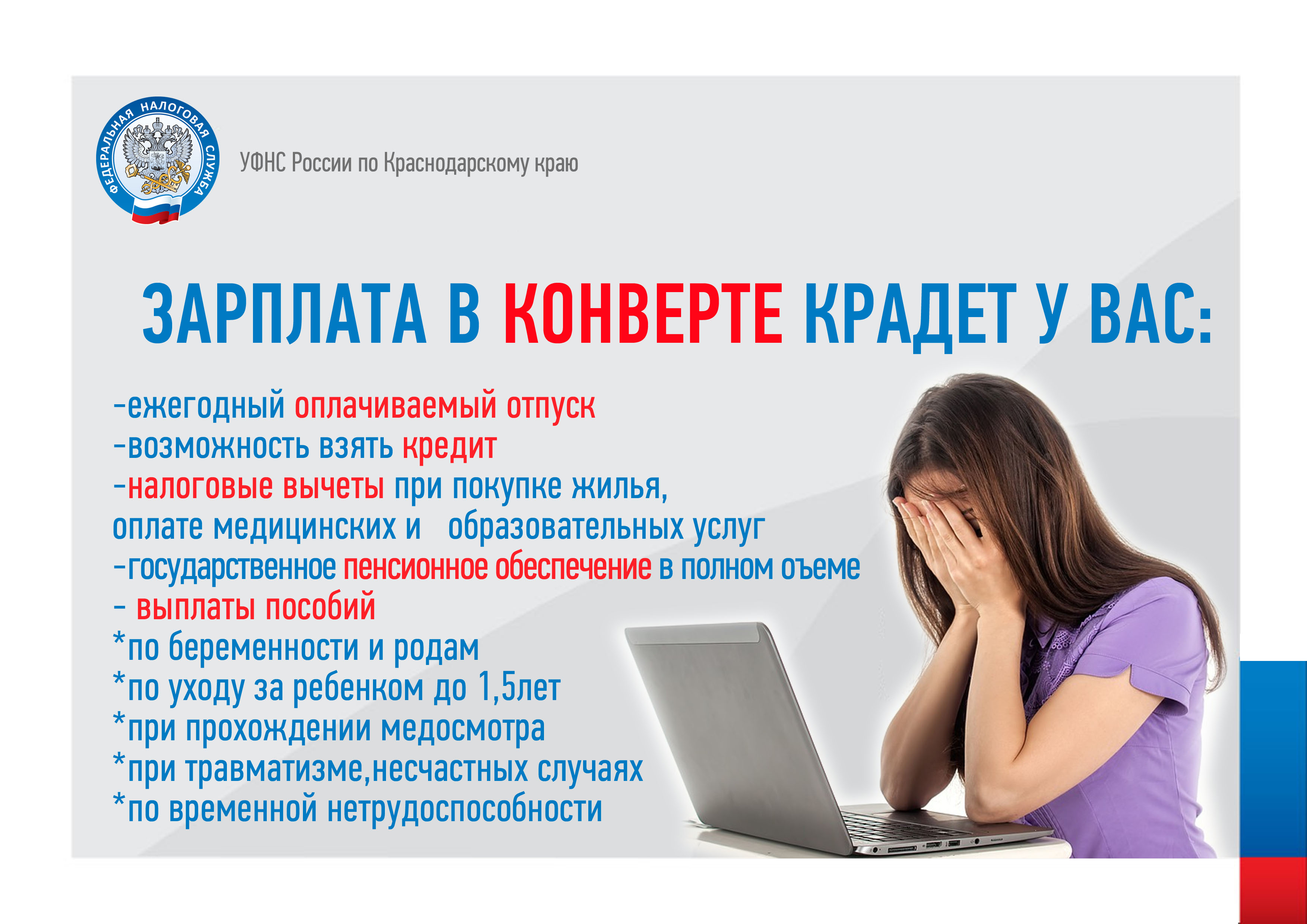

Сложившаяся ситуация с неформальной занятостью и получением «серой» заработной платы является одной из самых актуальных и злободневных проблем в настоящее время. Чтобы сэкономить на налогах, многие работодатели «прячут» часть зарплаты своих наемных работников от официального оформления. Однако граждане должны помнить, что за такие махинации работодателей, обязанность по уплате налога на доходы физических лиц лежит на них самих.

Занятость с устной договоренностью о размере заработной платы приводит к негативным последствиям и, соглашаясь на нее, работник дает возможность работодателю:

- не производить отчисления из зарплаты работника в пенсионный фонд, а это – отсутствие заслуженного пенсионного обеспечения и мизерные пенсии по старости;

- не производить отчисления из зарплаты работника в фонд медицинского страхования, а это – отсутствие возможности получить бесплатное медицинское обслуживание;

- не производить отчисления из зарплаты работника в фонд социального страхования, а это – неоплаченные: лист нетрудоспособности, отпуск по беременности и родам, отпуск по уходу за ребенком до достижении им 3-х летнего возраста, сумма полагающегося ежемесячного ущерба в случае трудового увечья или профзаболевания, а также единовременного пособия (в том числе в случае смерти работника);

- не удерживать из заработной платы конкретного работника налог на доходы физических лиц, а это – отсутствие возможности получить предусмотренные законодательством социальные, стандартные и имущественные вычеты.

Также получение «серой» заработной платы влечет за собой: отказ в получении банковского кредита, отказ в выдаче визы, угрозу привлечения к ответственности за незадекларированные доходы, отсутствие оснований для обращения в суд за защитой трудовых прав.

Необходимо помнить, работник, получивший доход, с которого не уплачен налог, должен САМОСТОЯТЕЛЬНО задекларировать его в установленные законодательством о налогах и сборах сроки – 30 апреля года, следующего за истекшим годом получения доходов, а так же уплатить положенную сумму в бюджет – не позднее 15 июля. Непредставление декларации и несвоевременная уплата сумм налога влечет за собою ответственность, ведь по ст. 228 НК РФ, за уплату НДФЛ отвечают сами физические лица, если обязанность налогового агента не была исполнена. А в соответствии со ст. 119 НК РФ гражданину грозит штраф в размере 5% от суммы неуплаченного налога за каждый просроченный месяц (до 30% от полной суммы, не менее 1000 руб.), а если нарушение было повторным или особо крупным по размерам, ответственность может быть уголовной: штраф от 100 тыс. руб. до лишения свободы сроком до 3 лет (ст. 199 УК РФ).

В случае отказа работодателя от оформления трудовых отношений и иных нарушений трудового законодательства, вы можете обратиться в налоговую или трудовую инспекции, а так же в Прокуратуру.

ИНФОРМАЦИЯ ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ

Извещение о проведении государственной кадастровой оценки недвижимости на территории Краснодарского края в 2021 году. скачать

1.Решение Совета Ольгинского сельского поселения Абинского района от 18 октября 2019 года № 10-с » Об установлении земельного налога на территории Ольгинского сельского поселения Абинского района» скачать

2.Решение Совета Ольгинского сельского поселения Абинского района от 18 октября 2019 года № 9-с «Об установлении налоге на имущество физических лиц на территории Ольгинского сельского поселения Абинского района» скачать

ИНФОРМАЦИЯ ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ

Уважаемые налогоплательщики!

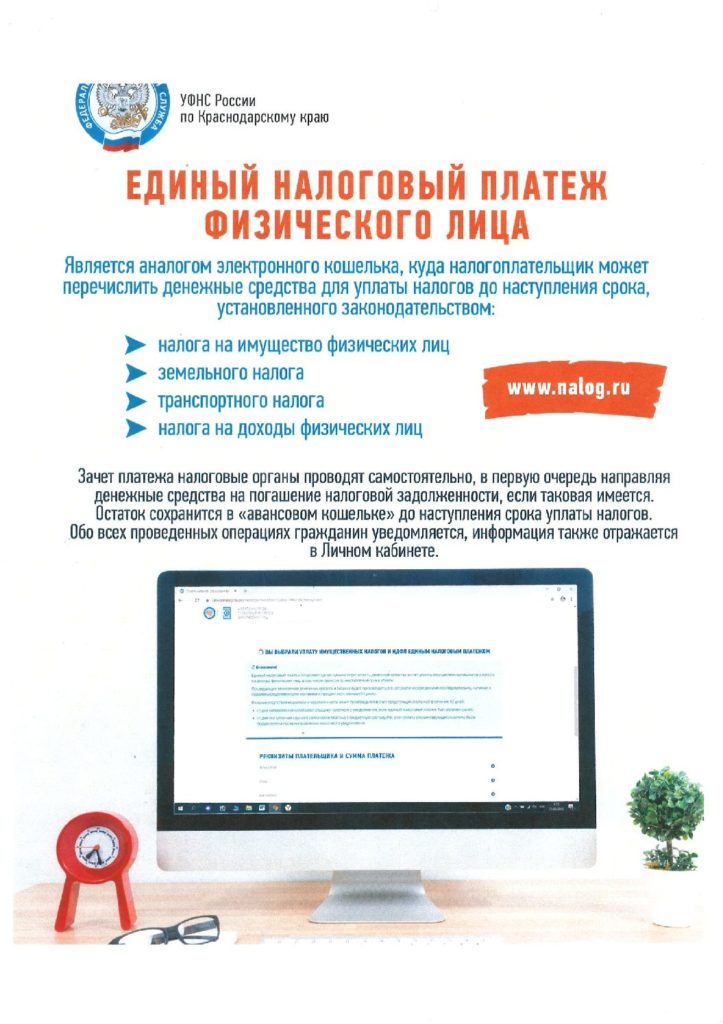

Если вы являетесь собственником земельных участков, объектов капитального строительства или транспортных средств, просим вас своевременно оплатить налоги согласно полученному уведомлению. Сделать это можно любым удобным для вас способом: в отделениях банков, на почте, с помощью электронных приложений банков-партнеров или онлайн сервисов Федеральной налоговой службы России.

В случае отсутствия уведомления или возникновения вопросов о начисленных суммах платежей вы можете позвонить по телефонам для консультаций: 8(86150)6-30-01, 8(86150)6-30-25, 8(86150)6-32-92, или прийти на прием в территориальные инспекции Федеральной налоговой службы России и органы местного самоуправления:

ИФНС России по Абинскому району Краснодарского края: г. Абинск, ул. Республиканская, 40, Пн.-Чт. 9.00-18.00 (перерыв 13.00-13.45) , Пт. 9.00-16.45 (перерыв 13.00-13.45).

Администрация Ольгинского сельского поселения района: Абинский район, х.Ольгинский, ул. Первомайская, 17

Самый быстрый и удобный способ осуществлять расчеты с бюджетом – использование онлайн сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц». Благодаря ему вы сможете самостоятельно проконтролировать правильность сведений о вашем налогооблагаемом имуществе, получить актуальную информацию о суммах начисленных налогов, переплат, наличии или отсутствии задолженности, а также оперативно получать и распечатывать налоговые уведомления и квитанции. Для получения регистрационной карты и доступа к сервису необходимо лично обратиться в любую налоговую инспекцию ФНС России с паспортом и свидетельством о присвоении ИНН или заполнить онлайн заявку на сайте www.nalog.ru для последующей регистрации при личном посещении инспекции.

Обратите внимание! Если вы уже являетесь пользователем он-лайн сервиса, то налоговое уведомление на бумажном носителе вы не получите. Оно будет сформировано и направлено в ваш «Личный кабинет налогоплательщика для физических лиц». В случае несогласия с таким способом получения документов вы имеете право направить в любой налоговый орган по своему выбору уведомление о необходимости получения документов на бумажном носителе.

Сайт Федеральной налоговой службы РФ: www.nalog.ru

«Личный кабинет налогоплательщика» в сети Интернет: https://lkfl.nalog.ru/lk/

Извещение об утверждении результатов определения кадастровой стоимости

Приказ департамента имущественных отношений № 2090 утверждены результаты определения кадастровой стоимости единых недвижимых комплексов на территории Краснодарского края скачать

Приказ департамента имущественных отношений № 2091 утверждены результаты определения кадастровой стоимости земельных участков из состава земель особо охраняемых территорий и объектов на территории Краснодарского края скачать

Приказ департамента имущественных отношений № 2092 утверждены результаты определения кадастровой стоимости земельных участков из состава земель сельскохозяйственного назначения на территории Краснодарского края скачать

Приказ департамента имущественных отношений № 2093 утверждены результаты определения кадастровой стоимости земельных участков из состава земель промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земель для обеспечения космической деятельности, земель обороны, безопасности и земель иного специального назначения на территории Краснодарского края скачать

Приказ департамента имущественных отношений № 2094 утверждены результаты определения кадастровой стоимости сооружений на территории Краснодарского края скачать

Информационное сообщение

Уважаемые граждане!

«Утвержден перечень объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 3782 Налогового кодекса Российской Федерации, в отношении которых налоговая база определяется как кадастровая стоимость».

В соответствии с федеральным и краевым налоговым законодательством приказом департамента имущественных отношений Краснодарского края от 26.12.2017 № 3008 утвержден перечень объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 3782 Налогового кодекса Российской Федерации, в отношении которых налоговая база определяется как кадастровая стоимость, который вступил в силу 01.01.2018.

Утвержденный приказом департамента имущественных отношений Краснодарского края от 26.12.2017 № 3008 перечень размещен на официальном сайте департамента в разделе «Деятельность/Налогообложение от кадастровой стоимости/Перечень объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 3782 Налогового кодекса Российской Федерации, в отношении которых налоговая база определяется как кадастровая стоимость»

(http://diok.ru/activity/nalogooblozhenie-ot-kadastrovoy-stoimosti/perechen-obektov-nedvizhimogo-imushehestva/).»